Идеальный холдинг: эскизный проект

По мере естественного роста и развития бизнеса коммерческое предприятие рано или поздно сталкивается с вопросом упорядочения своей организационной структуры. Нередко это происходит на той стадии, когда существующий бизнес уже начинает терять управляемость или, как минимум, эффективность. Впрочем, наиболее дальновидные предприниматели задумываются о реорганизации заранее.

Как правило, речь идет о том, что из одного юридического лица, перерастающего свои естественные рамки, или из набора разрозненных организаций необходимо создать целостную холдинговую структуру. Холдинг – это вертикально интегрированное объединение юридических лиц, связанных между собой отношениями экономической субординации (обычно реализуемой через отношения владения). За счет такой субординации вся структура в целом управляема, но при этом есть возможность обеспечить относительную самостоятельность отдельных ее элементов, необходимую для экономически эффективной работы системы.

Если мы говорим о чисто отечественном предприятии, все элементы создаваемой структуры будут российскими организациями. Однако если в бизнесе присутствует зарубежный элемент (например, есть зарубежные поставщики, покупатели или владельцы), то возникает задача построения международной холдинговой структуры, то есть состоящей не только из российских, но и из зарубежных юридических лиц. В данной статье упор делается именно на международные холдинги. Функции как российских, так и зарубежных организаций могут быть самыми различными: производственные, сбытовые, маркетинговые, финансовые, наконец, собственно функции владения.

Задача, стоящая перед руководством реорганизуемого бизнеса, делится на две части: «спроектировать» холдинговую структуру, которую они хотели бы увидеть в результате реорганизации, а затем спланировать и реализовать мероприятия по превращению существующей структуры в желаемую. Отметим, что вторая задача бывает не менее сложна, чем первая: иной раз отношения владения между элементами возникшей в результате «естественной эволюции» структуры настолько запутаны, что никакой реорганизации система не подается в принципе. В этом случае остается последовать примеру Александра Македонского, разрубившего Гордиев узел: ликвидировать все существующие организации и на базе полученного имущества с нуля создать новые. Впрочем, в этой статье мы будем рассматривать в основном вопросы, относящиеся к первой стадии – стадии проектирования.

Цели и задачиПрежде чем начать разработку структуры холдинга, совершенно необходимо абстрагироваться от текущих проблем бизнеса, какими бы серьезными они не были, и взглянуть на вопрос «с высоты птичьего полета». Это значит, что инициаторы реорганизации должны отчетливо сформулировать, в том числе для самих себя, цели и задачи, ради которых предпринимается реорганизация. Именно от определенных на этом этапе задач существенно зависит вся крупномасштабная структура будущего холдинга. Как правило, основными задачами, ради решения которых создается холдинг, являются следующие (все или некоторые из них).

- Создание единой системы менеджмента и контроля.

- Рациональная организация финансовых потоков.

- Формализация отношений владения.

- Обеспечение инвестиционной прозрачности.

- Обеспечение защиты активов.

- Оптимизация налогообложения.

- Уменьшение затрат на содержание холдинговой структуры.

Естественной конечной целью является увеличение эффективности работы всей системы и, как следствие, повышение ее инвестиционной привлекательности, нередко с прицелом на привлечение стратегических инвесторов или на публичное размещение акций (IPO) в России или за рубежом.

Приоритеты и ограниченияСледует отметить, что перечисленные цели и задачи до некоторой степени противоречат друг другу. Так, соображения защиты активов могут наводить на мысль о создании максимально непрозрачной структуры владения. Однако меры по обеспечению конфиденциальности владения неизбежно ведут к размыванию контроля собственников над холдинговой структурой, а, кроме того, непрозрачность структуры владения пагубно сказывается на инвестиционной привлекательности холдинга. Соображения оптимизации налогообложения могут подталкивать к аккумулированию части прибыли холдинга в низконалоговых (офшорных) юрисдикциях. Однако при размещении акций холдинга на российских рынках инвесторов, безусловно, будет прежде всего интересовать прибыль именно российской холдинговой компании, а это делает вывод центров прибыли за рубеж нежелательным. Кроме того, чрезмерное увлечение налоговой оптимизацией чревато конфликтами с государственными органами, что, помимо прочих неприятностей, также ведет к снижению инвестиционной привлекательности. Наконец, проект холдинга, полностью устраивающий его создателей по функциональным параметрам, может оказаться слишком затратным для признания его экономически эффективным.

Таким образом, недостаточно лишь огласить список целей и задач. Необходимо определить их относительную приоритетность, чтобы было ясно, в какой степени допустимо решение одной из задач за счет частичного отказа от решения другой.

Помимо этого, обычно существуют те или иные ограничения на спектр возможных решений. Эти ограничения могут носить как объективный, так и субъективный характер. Скажем, создатели международного холдинга могут предпочесть ту или иную юрисдикцию для создания головной холдинговой компании в силу чисто имиджевых соображений (например, не Кипр, а Нидерланды).

Техническое заданиеОбычно при создании сколько-нибудь масштабной холдинговой структуры дело не обходится без привлечения внешних консультантов. Для получения от консультантов внятных рекомендаций необходимо обеспечить понимание ими того, что именно от них требуется. Это значит, что заказчики (как правило, совместно с самими консультантами) должны составить «техническое задание» на консультационные работы, то есть, в данном случае, подробное описание требований и пожеланий к создаваемому холдингу. Впрочем, даже если разработка всей структуры осуществляется силами собственного юридического отдела, все равно чрезвычайно желательно иметь формализованную постановку решаемой задачи – хотя бы для того, чтобы убедиться, что руководство и юристы говорят на одном языке.

Такое техническое задание, помимо вышеупомянутого «взгляда с птичьего полета», должно содержать довольно детальную информацию о текущем состоянии дел холдинга и перспективах на будущее, а также о конкретных требованиях к создаваемой структуре в целом и к отдельным ее элементам. Так, чтобы спланировать оптимальную структуру финансовых потоков создаваемого холдинга, необходимо знать, хотя бы в общих чертах, каковы эти потоки сейчас: в связи с какими видами деятельности и от каких групп контрагентов поступают доходы, на какие нужды и в пользу каких поставщиков осуществляются расходы, какая часть прибыли идет на реинвестирование, какая часть распределяется в пользу владельцев, каковы объемы заимствований и т.п. Для уменьшения налогового бремени также надо вникнуть в суть ведущегося бизнеса, чтобы понять, какие механизмы законной налоговой минимизации применимы в данном случае. Для оптимизации управления и контроля необходимо разобраться, в какой степени центральное руководство намерено предоставить свободу действий руководителям отдельных подразделений холдинга (или наоборот, ограничить их полномочия). Для выработки оптимальной структуры владения надо знать, сколько владельцев у холдинга в настоящее время, каков характер взаимоотношений между ними (и каким он может стать в перспективе), планируется ли привлечение дополнительных инвесторов и на каких условиях. Для выработки механизмов защиты активов следует прежде всего определиться, от кого или от чего защищаться: от происков конкурентов, деструктивных действий миноритарных акционеров, необоснованных налоговых исков и т.д.

Лишь после ответа на такого рода вопросы появляется здоровая основа для начала работы по планированию собственно корпоративной структуры будущего холдинга, то есть определению того, из каких юридических лиц он будет состоять и какими отношениями эти лица будут связаны между собой.

В задании необходимо также отразить временной аспект, то есть предполагаемую динамику развития бизнеса (в краткосрочной, среднесрочной и долгосрочной перспективе): предполагаемое изменение финансовых потоков, смещение акцентов в приоритетах и т.д. Это позволит составить определенный временной график реорганизации.

Составные элементыЛюбой холдинг составляется, в общем-то, из типовых элементов: разного рода юридических лиц, состоящих между собой в тех или иных отношениях (а именно, в отношениях владения и договорных). Выбор организационно-правовых форм таких юридических лиц в целом небогат. В России это лишь ООО, ЗАО и ОАО, для зарубежных элементов схемы разнообразие несколько большее: в зависимости от положений закона конкретных юрисдикций могут использоваться различные формы обществ (компаний, корпораций) или товариществ. Однако основные отличия состоят не в организационно-правовой форме, а в функциональном назначении того или иного элемента схемы. Пожалуй, к основным функциям подразделений типичного холдинга можно отнести следующие (для определенности предположим, что речь идет о производственном холдинге).

- Производство.

- Маркетинг.

- Сбыт готовой продукции.

- Снабжение сырьем и материалами.

- Финансирование подразделений холдинга.

- Владение акциями (долями) других организаций холдинга.

- Владение интеллектуальной собственностью (и аккумулирование роялти).

- Управление другими организациями холдинга.

- Оказание услуг другим организациям холдинга (юридических, бухгалтерских, предоставление персонала и т.д.).

Естественно, различные функции могут в принципе совмещаться в одном элементе. Так, головная холдинговая компания, владеющая акциями других подразделений холдинга, может также выполнять функции финансирующей и управляющей компании. Производственная компания вполне может осуществлять также и расчеты с поставщиками и покупателями. Однако во многих случаях желательно разделить эти функции, разнеся их по разным элементам холдинга. Желательность такого разнесения может быть обусловлена управленческими соображениями (распределение ответственности), а также логистическими, налоговыми и др.

Центры ответственностиСтруктуру холдинга в корпоративном смысле (из каких юридических лиц он состоит) следует отличать от его организационной структуры в управленческом смысле. В этом последнем смысле элементарными ячейками холдинга являются не юридические лица, а так называемые центры ответственности. Под центром ответственности понимается организационная единица, возглавляемая менеджером (ответственным за ее деятельность). Часто эта организационная единица совпадает с юридическим лицом (тогда менеджер – это руководитель такого юридического лица), но не всегда. Так, один менеджер может контролировать деятельность сразу нескольких юридических лиц, лишь формально являющихся независимыми; тогда они составляют один центр ответственности. И, наоборот, в рамках одного юридического лица может сосуществовать несколько центров ответственности (например, несколько филиалов или подразделений), возглавляемых разными менеджерами.

Центры ответственности принято классифицировать по тем критериям, которые применяются для оценки эффективности деятельности соответствующих подразделений.

- Центр доходов (подразделение, специализирующееся именно на извлечении дохода, например, отдел продаж; критерий эффективности - получаемый доход).

- Центр расходов (подразделение, деятельность которого не предусматривает самостоятельного извлечения дохода, например, производственный цех; критерий эффективности – объем и качество работ).

- Центр прибыли (хозрасчетное подразделение, самостоятельно отвечающие как за свои доходы, так и за расходы; критерий эффективности – полученная прибыль).

- Центр инвестиций (иначе – венчур-центр, в частности, головная холдинговая компания является центром инвестиций; критерий эффективности – рентабельность инвестиций).

Следует осознавать некоторую условность данной классификации: ведь подразделение может выполнять сразу несколько функций; тогда деятельность его менеджера будет оцениваться не столь прямолинейно, а по тем или иным комплексным критериям. Более того, в современной теории управления бизнес-процесс нередко рассматривается как единое целое, без дробления предприятия на организационные единицы; тогда критерием эффективности выступает некая норма отклонения бизнес-процесса от заранее рассчитанного оптимума. Мы, однако, для простоты изложения будем пользоваться приведенной, пусть и несколько старомодной, классификацией.

Типовой проектНесмотря на все сказанные выше слова о многообразии существующих целей и методов их достижения, корпоративная и организационная структура всех холдингов во многом подобна. Более того, можно даже представить себе некий идеальный «типовой проект» холдинга, имеющий более или менее универсальный характер. Это не значит, что данный проект подойдет абсолютно для всех, но он может стать отправной точкой, основой для «подгонки» под конкретную ситуацию. Разумеется, такой проект неизбежно носит «крупномасштабный» характер, то есть описывает структуру холдинга лишь в общих чертах. Детали же определяются спецификой именно данного бизнеса.

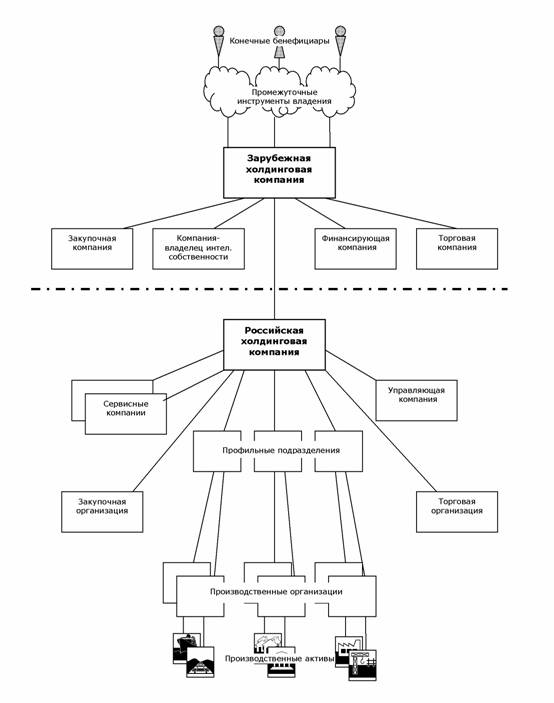

Попытаемся изобразить крупномасштабную структуру такого «идеального холдинга» в виде набора графических схем. Мы будем рассматривать не чисто российский, а международный холдинг, то есть состоящий не только из российских, но и зарубежных организаций.

Идеальный холдинг: структура владения

Сплошными линиями обозначены отношения владения: вышестоящий элемент владеет нижестоящим (его акциями, долями). Мы будем подразумевать, что вышестоящая компания владеет 100% акций (долей) нижестоящей (с некоторыми оговорками, см. ниже).

Характерными чертами нашего идеального холдинга являются следующие. Во-первых, функциональная специализация элементов холдинга. Под каждую задачу (производство, торговля, владение и т.д.) создается отдельная компания. Такой подход обуславливается как соображениями контроля (логично каждый крупный центр ответственности оформить как отдельное юридическое лицо, приведя тем самым в соответствие корпоративную и управленческую схемы холдинга), так и налоговыми (налоговая оптимизация нередко предполагает выбор организационно-правовой формы компании, системы ее налогообложения, а иногда даже страны ее инкорпорации, в зависимости именно от функционального назначения компании), а также требованиями защиты активов (при возможном банкротстве одной из организаций холдинга остальные не пострадают).

Во-вторых, древовидная структура владения. Это значит, что схема владения имеет форму «дерева» (перевернутого, если следовать нашему рисунку): из каждого узла схемы может исходить несколько «ветвей», оканчивающихся узлами, из которых, в свою очередь, могут исходить «ветви». Древовидная структура означает отсутствие циклов владения (когда компании взаимно владеют акциями друг друга) и «отдельно висящих» ветвей (без связи с остальными частями холдинга). При этом все имущественные интересы владельцев холдинга сосредоточены на самом верхнем уровне, то есть в головной холдинговой компании (в нашем примере – зарубежной), но не в отдельных подразделениях холдинга. Это так называемый принцип «единой акции».

Именно такая структура представляется оптимальной с точки зрения обеспечения сквозного контроля владельцев над всеми структурами холдинга (о вопросах контроля мы еще поговорим далее). Она же в наибольшей степени соответствует принципам прозрачности владения (что необходимо для инвестиционной привлекательности) и обеспечивает естественное урегулирование интересов всех совладельцев холдинга (на уровне уставных документов головной холдинговой компании).

Следует отметить, что реально существующие холдинги почти никогда не имеют идеальной древовидной структуры. Напротив, дочерние подразделения реального холдинга нередко связаны сложнейшей сетью отношений взаимного владения, во многих из них имеются доли миноритарных акционеров, независимых от холдинга и т.д. Причинами этого обычно являются разного рода исторические события и тактические соображения, но иногда и корыстные интересы менеджеров, не заинтересованных в прозрачности холдинга или установлении эффективного контроля владельцев над своей деятельностью. Такая запутанная структура владения чревата потерей управляемости и конфликтами внутри холдинга. Холдинг также становится более уязвим к атакам извне через иски миноритарных акционеров. Ввиду этого древовидную структуру холдинга стоит считать и в самом деле идеальной и не отклоняться от нее без достаточно серьезных на то причин. Правда, древовидность в абсолютном смысле обеспечить невозможно: по российскому Гражданскому кодексу, общество с единственным участником не может быть единственным участником другого общества. Таким образом, корпоративные цепочки со стопроцентным владением вообще неосуществимы (внутри РФ, по крайней мере). Эта проблема, конечно, легко решается путем введения в схему «технических» миноритариев, владеющих, например, одной акцией компании из тысячи. Важно, однако, чтобы этот миноритарный акционер не был независимым от руководства холдинга, так как он, несмотря на мизерную долю в капитале, получает вполне осязаемые возможности на деструктивные по отношению к холдингу в целом действия (в частности, по российскому законодательству именно такому независимому миноритарию обычно принадлежит право одобрения так называемых сделок с заинтересованностью).

Рассмотрим более подробно отдельные элементы приведенной схемы владения. Имущественную основу холдинга составляют его производственные активы, находящиеся в собственности отдельных производственных организаций. В случае многопрофильного холдинга (например, часть предприятий специализируется на строительстве, а часть – на машиностроении) целесообразно сгруппировать владение предприятиями каждого профиля в отдельном узле – субхолдинге, а не сосредотачивать акции всех организаций в собственности единой холдинговой компании. В особо сложных случаях может создаваться и более многоуровневая структура. Такая «многоэтажность» диктуется, помимо вышеупомянутых соображений контроля и прозрачности, еще и тем, что таким образом структурированный холдинг допускает безболезненное отчуждение части бизнеса путем простой продажи акций субхолдинга, а также привлечение внешнего инвестора в определенный сектор деятельности путем дополнительной эмиссии акций субхолдинга (хотя последнее и нежелательно, как обсуждалось выше, с точки зрения целостности контроля).

Типичным для производственных холдингов является создание отдельной торговой (сбытовой) организации. Осуществление сделок с внешним миром через специализированную организацию обусловлено не только соображениями распределения ответственности и контроля, но и потребностями управления финансовыми потоками. Применение метода трансфертного ценообразования в сделках между производственными предприятиями и торговой организацией является мощным средством перераспределения финансов в рамках холдинга (о налоговых аспектах этого метода мы поговорим далее)

Возможно, хотя и не обязательно, создание отдельной закупочной (снабженческой) организации, специализирующейся на закупках сырья и материалов для предприятий холдинга. В отношениях между этой организацией и производственными предприятиями также могут применяться трансфертные цены. Далее, нередко в рамках холдинга создается отдельная управляющая компания, берущая на себя функции исполнительного органа всех или некоторых организаций холдинга. Могут также создаваться сервисные организации для оказания тех или иных услуг другим предприятиям холдинга. Так, одна бухгалтерская компания может вести бухучет всех российских предприятий холдинга. За счет этого не только обеспечивается единообразие учета и повышается управляемость холдинга в целом, но и может быть достигнута серьезная экономия в расходах на бухгалтерию.

Головным элементом российской части схемы является российская холдинговая компания. Теоретически, можно было бы обойтись и без нее, передав акции (доли) всех российских подразделений непосредственно иностранной холдинговой компании. Однако, как правило, наличие в схеме российской холдинговой компании чрезвычайно желательно, причем сразу по нескольким причинам. Во-первых, налоговое законодательство РФ допускает безналоговую передачу средств от материнской компании к дочерней и наоборот (если доля в капитале составляет более 50%). Однако при передаче средств зарубежной материнской компании это правило не действует. Как следствие, древовидная структура холдинга позволяет передавать финансовые ресурсы в безналоговом режиме из любого российского элемента в любой другой российский элемент, но только если в схеме присутствует головная российская холдинговая компания. Во-вторых, наличие российской холдинговой компании консолидирует российские активы холдинга, что позволяет, например, привлекать кредиты от российских банков на более выгодных условиях.

Что касается зарубежной части холдинга, в принципе ее структура может быть весьма разнообразна, включая, например, зарубежные производственные компании и т.д. Однако для холдингов с российскими корнями более типично вынесение за рубеж лишь определенных вспомогательных функций. В частности, за рубежом часто создаются компании, обеспечивающие там закупку товаров (сырья, материалов) и сбыт продукции холдинга. Принцип их действия аналогичен принципу действия аналогичных российских подразделений. Кроме того, за рубежом часто создаются компании, обеспечивающие владение интеллектуальной собственностью холдинга (торговыми марками, патентами, авторскими правами), а также финансирующие компании, назначение которых – осуществлять финансирование российских предприятий холдинга через механизм займов. Страна инкорпорации зарубежных подразделений холдинга может быть выбрана со значительной долей произвола и часто определяется налоговыми соображениями.

Головным элементом зарубежной части холдинга является зарубежная холдинговая компания, владеющая акциями (долями) российской холдинговой компании. Необходимость создания иностранной холдинговой компании может обусловливаться различными факторами. Если у холдинга имеются серьезные зарубежные активы или существенная часть его бизнеса ведется за рубежом, то важнейшей функцией зарубежной холдинговой компании является консолидация всех активов холдинга, как российских, так и зарубежных. Если в холдинге участвует крупный зарубежный инвестор, для него может быть желательно, чтобы отношения между совладельцами бизнеса регулировались не российским корпоративным правом, не очень ему понятным, а корпоративным правом его родной страны или другой страны с близким законодательством. Впрочем, предпочесть зарубежное корпоративное право могут и российские совладельцы. Вспомним, например, что в свое время (1997 г.) для приватизации «Связьинвеста» был создан кипрский консорциум с участием как российских, так и западных инвесторов. Наконец, зарубежная холдинговая компания может, опосредуя владение акциями российских предприятий, решать задачи защиты активов или просто выполнять имиджевые функции.

Зарубежная холдинговая компания является конечным узлом всей холдинговой структуры; следующие за ней элементы (промежуточные инструменты владения) уже не являются подразделениями самого холдинга, а лишь опосредуют владение акциями его головной компании. Такими инструментами могут быть разного рода офшорные и неофшорные компании, трасты, фонды и т.д., на которые оформляются акции головной холдинговой компании, если по тем или иным причинам они не регистрируются на собственное имя конечного бенефициара – физического лица. В этом случае контроль над головной холдинговой компанией осуществляется бенефициарами через механизмы контроля над своими индивидуальными инструментами владения.