Как разработать KPI для финансового директора

Половина компаний, внедряя ключевые показатели эффективности, обходит стороной финансовую службу. Неясно, как экономист или бухгалтер влияет на чистую прибыль или стоимость бизнеса. Представляем цикл статей – как по шагам выстроить систему KPI финансовой службы и увязать со стратегическими задачами. Сделать первый шаг – сформулировать цели службы – поможет Борис Карабанов, директор по методологии "ИНТАЛЕВ".

Чтобы финансовая служба помогла компании реализовать стратегические планы, согласуем цели службы и бизнеса.

Перечислите, какие цели поставили перед компанией акционеры. Если есть "Стратегия развития" – ориентируйтесь на нее. Если нет, поинтересуйтесь у собственников – что они ждут от компании в ближайшие пять-десять лет. В общем случае собственник либо купил бизнес, либо создал его, вложив капитал, и, соответственно, ждёт его прироста. Что логично – богатство должно прирастать. Но что для этого должен делать бизнес? Ответ на этот вопрос и станет целью компании.

Подумайте, что предстоит сделать, чтобы достичь этой цели?. Выясните, какие факторы помогут или помешают, на какие из них можно влиять. Отталкиваемся от цели и показателя, который ее характеризует.

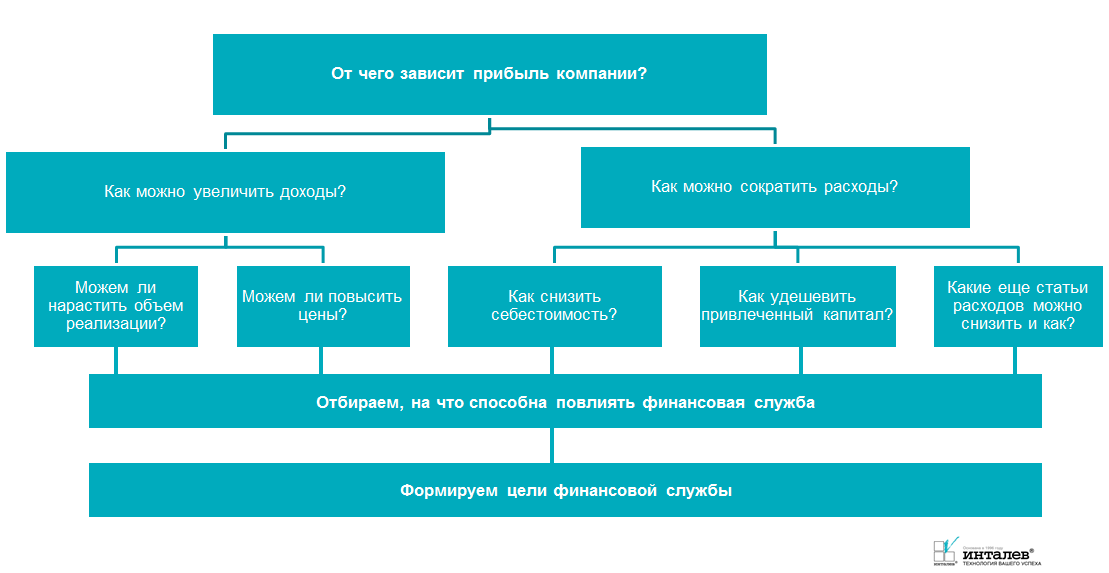

Например, акционеры хотят максимум прибыли. Разложим прибыль на составляющие и проведем факторный анализ (см. рисунок). Прибыль зависит от доходов и расходов, отсюда дополнительные цели: увеличить доходы и сократить расходы. Спускаемся на уровень ниже. На доходы влияют объем продаж и цены реализации. Есть По силам ли коммерческой службе нарастить продажи и поднять цены? Анализируем и выбираем факторы роста, на которые компания в состоянии повлиять в текущей экономической ситуации, в своих отрасли и регионе. Предположим, конкуренция так высока, что цены реализации диктует рынок. Следовательно, роста доходов за счет цен не доступен. По той же схеме разбираем расходы на составляющие (см. рисунок 1).

Управляемые факторы роста известны, осталось сформулировать цели финансовой службы. Итак, часть факторов – в ее сфере ответственности. Например, снизить расходы за счет дешевых кредитов. Еще на часть факторов служба влияет косвенно, помогая решать задачи другим подразделениям. К примеру, финансирует дебиторку. Обозначенные факторы – сфера ответственности финансистов, под них и формулируем цели.

Пример 1

Компания специализируется на розничной торговле, у нее сеть продуктовых магазинов. Стратегическая цель – увеличить чистую прибыль до 1 млрд. к 2020 году.

Розница – низкомаржинальный бизнес, компания не может изменить себестоимость или цену реализации. Единственный управляемый фактор роста – нарастить объем реализации. Отсюда цель финансовой службы – профинансировать возросший оборот.

Пример 2

Производственное предприятие не в состоянии повысить цены реализации. У продукции есть конкуренты, поэтому цены определяет рынок. Чтобы добиться максимальной прибыли, предстоит увеличить объем продаж и сократить расходы. Лишних запасов нет, для большего объема придется расширять производственные мощности. Следовательно, первая цель финансовой службы – профинансировать капвложения. Что касается расходов, финансисты не могут самостоятельно сократить себестоимость. Их задача – выявить значимые статьи затрат, рекомендовать производственникам и снабженцам сфокусироваться на оптимизации этих затрат , оценить эффективность предложенных решений.

Пример 3

До 2008 года рентабельность строительной компании не снижалась ниже 80% в год. Основным фактором роста был объем строительства, поэтому финансовая службы концентрировала усилия на привлечении финансирования. После 2008 года ситуация изменилась. Цены на строительные материалы резко возросли, следом взлетела себестоимость строительства, а прибыль компании упала. Пришлось пересмотреть приоритеты. Для финансовой службы главной целью стало сократить затраты.

В финансовой службе есть отделы, чьи цели практически невозможно увязать со стратегией компании. Эти цели постоянны. Например, для бухгалтерии – корректно вести бухгалтерский и налоговый учет, минимизировать штрафы налоговой. О том, как разработать показатели эффективности для всех сотрудников финансовой службы – читайте в следующем номере журнала "Финансовый директор".

Рисунок 1. Максимизация прибыли – чем поможет финансовая служба

Источник: Журнал "Финансовый директор" (№10, 2016 г.)