Корпоративная система управления: бюджетирование и управление проектами.

Источник: ITeam.ru

На сегодняшний день термины «управление проектами» и «бюджетирование» уже прочно входят в обиход руководителей российских организаций. В условиях ограниченности ресурсов, необходимости достижения поставленных целей в предельно сжатые сроки и в рамках ограниченного бюджета, все в большей степени ощущается жесткая необходимость внедрения современных методов управления.

Во многих организациях уже внедрены и успешно применяются методики бюджетирования и управления проектами. Но использование даже самых передовых методов управления не обеспечивает максимальной эффективности организации, если эти методы используются в отрыве друг от друга.

В принципе, в системах управления проектами и бюджетирования очень много общего: эти системы оперируют одной информацией, но в различных срезах и формах представления. Основная цель применения этих методик – это постановка эффективной системы управления организацией. Управлять, - значит ставить конкретные цели, планировать, осуществлять контроль на основе утвержденных планов, анализировать результаты, сопоставляя их с плановыми показателями, выявлять причины отклонений и принимать решения, устраняющие эти расхождения [2].

В контексте построения корпоративной системы управления, с необходимостью возникает вопрос о постановке эффективных систем управления проектами и бюджетирования организации. В настоящее время не существует уникального целостного решения, которое одновременно включало бы в себя эффективные инструменты многопроектного управления и бюджетирования. Традиционная методология бюджетирования не отражает всей специфики проектно-ориентированной организации – бюджеты отображают состояние финансовых ресурсов компании на определенный момент времени, упуская из вида возможную потерю потребителей или угрозу снижения объемов продаж нового продукта и т.д. Для компаний же с проектной организационной структурой, в которых используются позаказная схема организации бизнес-процессов и отсутствует поточное производство, наиболее целесообразным представляется планирование бюджетов от расчета показателей по отдельным проектам и их последующей консолидации и формирования сводной финансовой отчетности.

Бюджетирование и управление проектами: что первично?При внедрении методик бюджетирования и управления проектами важно учитывать, что универсальных правил, процедур и методов, описанных в литературе или нормативных актах, быть не может. Каждая организация в какой-то степени уникальна, поэтому процесс внедрения методик бюджетирования и управления проектами – это процесс сугубо творческий. Одним из самых явных и ключевых отличительных признаков является тип организации. Различают следующие основные типы организаций:

- Функциональные

- Матричные

- Смешанные

- Проектные

В функциональных организациях с единой структурой и формальной иерархией контроля согласно функциям, где ресурсы планируются и распределяются в соответствии с линиями руководящей ответственности, в основном создаются бюджеты с формальной функциональностью на основе подразделений организации. В проектных организациях, в которых планирование и распределение ресурсов происходит по проектам и программам общий бюджет организации составляется на основании бюджетов проектов. В организационных же структурах матричного типа бюджетирование осуществляется как по проектам, так и по функциональной структуре организации.

В данном докладе мы не будем подробно останавливаться на особенностях систем бюджетирования функциональных организаций, так как они достаточно подробно описаны в [6, 7]. Доклад посвящен бюджетированию в проектно-ориентированных и матричных организациях.

Для проектно-ориентированных и матричных организаций нельзя сказать какая система важнее или первичнее: бюджетирование или управление проектами. Процесс планирования является итеративным процессом, поэтому выходные данные одной системы являются входными данными другой и наоборот. На основании данных по планированию работ проекта, формируются бюджеты, на основании бюджетов корректируются планы работ и ресурсов. Из вышеизложенного можно сделать вывод, что совместное применение современных методик бюджетирования и многопроектного управления является гибким инструментом управления организацией в целом. В результате создания систем управления организацией, обеспечивающих гибкое многопроектное управление и бюджетирование как каждого отдельного проекта организации, так и всей их совокупности, становится возможным:

- оперативное реагирование на изменения в конъюнктуре рынка и изменяющиеся желания потребителей;

- наиболее точное определение влияния каждого проекта на текущее и прогнозное финансовое состояние организации;

- сведение в единый финансовый баланс множества финансовых потоков по проектам организации;

- формирование традиционных годовых бюджетов с учетом всех проектов, ведущихся в организации;

- ориентация финансовой политики организации на решение конкретных задач;

- объединение бизнес-процессов управления проектами и финансового планирования;

- повышение эффективности процедур финансового контроля проектов;

- эффективное перспективное планирование проектов с учетом текущей и прогнозной финансовой информации организации;

- построение четкой модели интеграции стратегических целей компании, реализуемых в проектах, с информацией о текущем финансовом состоянии организации и бюджетного планирования.

Как уже было сказано, большинство организаций постепенно приходит к пониманию необходимости совместного использования систем бюджетирования и управления проектами. Но применимы ли методы традиционного бюджетирования для проектно-ориентированных и матричных организаций. При традиционном формировании бюджетов на основе календарного или финансового года создается искусственный временной предел. При управлении проектами бюджет должен составляться на проект в целом (а это может быть и 10 лет, и больше), поэтому традиционные инструменты бюджетирования неприменимы для проектных организаций. Неизменным остается принцип формирования бюджета по центрам затрат, однако если в функциональной организации центры затрат – это подразделения или отделы компании, то в проектной организации центрами затрат могут быть уровни структуры декомпозиции работ (WBS), ответственные или те же подразделения и отделы.

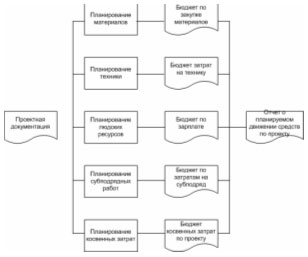

Под бюджетированием проекта понимается определение стоимостных показателей выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре [Шапиро]. Пример формирования бюджета проекта приведен на рисунке 1:

Рисунок 1. Пример формирования бюджета проекта

Бюджет проекта включают в себя суммарные оценочные затраты, необходимые для реализации проекта. Прежде чем приступать к реализации проекта, необходимо определить требования по объемам работ и требования к бюджету. Оба эти фактора являются крайне важными, поскольку представляют собой целевой план, с которым сравнивается выполнение проекта. В течение всего жизненного цикла проекта необходимо контролировать финансирование, сравнивать его с планом и при необходимости вносить поправки и изменения. По окончании проекта определяется освоение затрат, для чего фактические затраты сравниваются со значениями, заложенными в бюджете.

Перед руководством проекта всегда стоит задача выполнения проекта в срок, в рамках установленного бюджета и с надлежащим качеством. В связи с ограниченностью бюджета проекта, с неизбежностью возникают конфликты между подразделениями, вовлеченными в реализацию проекта, за финансовые ресурсы. На более высоком уровне иерархии организации возникают конфликты между проектами и группами проектов.

В дальнейшем необходимо выполнение проекта в рамках установленного бюджета. В случае превышения бюджета, проект может быть закрыт или приостановлен. Следовательно, одним из необходимых условий реализуемости проекта наряду с планированием и контролем содержания проекта (scope), определением состава работ, является и осуществление точного финансового планирования и контроля (бюджетирования). Можно выполнить идеальное планирование проекта: определить содержание, состав работ и т.д., но все эти усилия будут бесполезны если все участки проекта не будут вовремя и в достаточной степени обеспечены финансовыми ресурсами.

В условиях рынка именно система бюджетирования проекта становится основой его планирования. Вся система планирования проекта должна строится на основе бюджетирования, т.е. все затраты и результаты должны иметь строго финансовое выражение. Планирование состава работ проекта и финансовое планирование (бюджетирование) проекта – это две части единого целого, две ортогональных системы. Когда бюджет сочетается со сроками, он служит программой для выполнения работ и предоставляет наиболее важный инструмент управления проектами. Если само по себе планирование работ проекта необходимо для того, чтобы четко представлять какие ресурсы, в каком объеме и в какие сроки понадобятся для достижения конечного результата проекта, то бюджетирование проекта – это максимально точное выражение всех планируемых показателей и ресурсов в финансовых терминах.

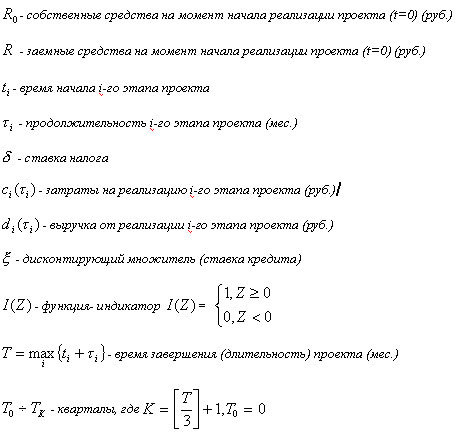

В конечном итоге, одной из основных задач финансового планирования (бюджетирования) проекта является составление балансовой модели, позволяющей оценить динамику балансовых данных, плана прибылей и убытков, движения денежных средств, важнейших показателей рентабельности, оборачиваемости и других при тех или иных условиях как по отдельным проектам, так и по организации в целом. Простейшая балансовая модель по проекту выглядит следующим образом:

, где

, где

В финансовый баланс по проекту входят [методич. рекомендации]:

А. Притоки – выручка от реализации продукции (услуг), получаемых в ходе реализации работ проекта, определяемая по конечной (реализуемой на сторону) продукции, прочие и внереализационные доходы, доходы (за вычетом налогов ) от реализации имущества и нематериальных активов (в частности при прекращении проекта), а также от возврата (в конце проекта) оборотных активов, уменьшение оборотного капитала на всех шагах расчетного периода;

Б. Оттоки – вложения в основные средства на всех шагах расчетного периода, ликвидационные затраты, вложения средств на депозит и в ценные бумаги других хозяйствующих субъектов, в увеличение оборотного капитала, компенсации (в конце работ проекта и проекта в целом) оборотных пассивов.

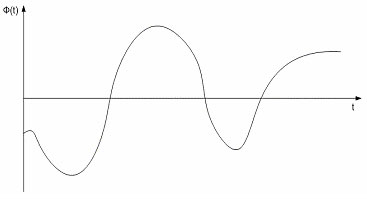

Эскиз графика финансового баланса представлен на рисунке 2.

Рисунок 2. Эскиз графика финансового баланса по проекту

Если не учитывать условия неопределенности и риска реализации каждого отдельно взятого проекта, то достаточным (но не необходимым) условием финансовой реализуемости проекта является неотрицательность на каждом моменте времени реализации проекта величины текущего финансового баланса.